作者:薛洪言,苏宁金融研究院互联网金融中心主任

正如马云在一次演讲中提到的:

“很多人还没搞清楚什么是PC互联网,移动互联网来了,我们还没搞清楚移动互联的时候,大数据时代又来了。”

毫无争议的,我们已经进入到大数据时代。而金融业无疑又是大数据的最重要的应用领域之一。今天,我们就来简单谈谈大数据在金融业的应用,未尽事宜,可以留言(订阅号:洪言微语)讨论交流。

关于这个,已经了比较标准的答案,就不在赘述了。所谓大数据,是指多个来源和多种格式的大量结构化和非结构化数据。有两个关键点:

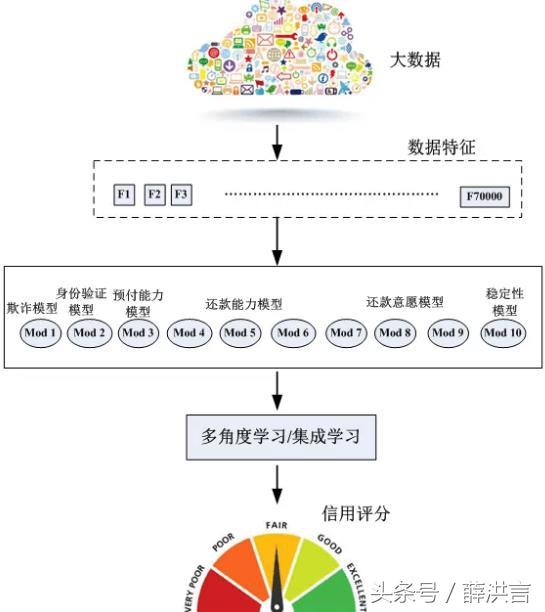

在ZestFinance的评分模型中,会大量应用到非征信数据(50%-70%左右),在其官方宣传中,提到会用到 3500 个数据项,从中提取 70 000 个变量,利用 10 个预测分析模型,如欺诈模型、身份验证模型、预付能力模型、还款能力模型、还款意愿模型以及稳定性模型,进行集成学习或者多角度学习,并得到最终的消费者信用评分。

而欺诈风险的防控,本质上也是通过对历史欺诈行为的分析,不断梳理完善风险特征库,比如异地登录、非常用设备登录等行为,都是一种风险信号,建立一系列的风险规则判定集,预测用户行为背后的欺诈概率。

几个待解决的问题第一个就是数据共享的问题。大数据的应用,前提是要有大数据,而在很多金融机构而言,并没有所谓的大数据,何谈应用呢。我们知道,在次级类用户的信用评价中,非征信数据发挥着重要的作用,但是要获得有价值的数据并不容易。

一般来讲,盈利性质的商业公司和企业都不会轻易泄露自己的数据、建模方法和分析过程,这个无可厚非,但客观上便产生了这样一种效果,几大互联网巨头变成了数据黑洞,用户的数据进得去、出不来,可以为企业自身而用,但不能为整个行业或社会而用。此外,散落在税务、公积金、海关、工商等领域的数据梳理和整合,也是漫长的过程。

第二个便是数据保护的问题。正如我在之前的一篇文章《在上市平台信而富财报中,我找到了四个行业秘密》中提到,

“没错,数据是核心驱动力。但问题是,在数据保护和用户隐私等相关法律框架最终明确落地之前,对互金平台而言,数据既是宝贵的资产,也可能演变成为声誉风险、合规风险、用户诉讼风险等各类问题的潜在来源,是福是祸,尚是未知之数。”

〖特别声明〗:本文内容仅供参考,不做权威认证,如若验证其真实性,请咨询相关权威专业人士。如有侵犯您的原创版权或者图片、等版权权利请告知 wzz#tom.com,我们将尽快删除相关内容。

微信扫一扫

微信扫一扫