文 | 和达资本 研究报告

前言

乘用车座椅是指提供乘员乘坐且具有完整装饰并与车辆构为一体或分体的乘坐设施。包括单独座椅和长条座椅,按照乘用车主驾驶座椅介绍,座椅结构可分为头枕、靠背及座垫三部分,其中包括金属部件、发泡填充物及面套。金属部件有骨架、滑轨、调角器、升降器、弹簧等;填充物有聚氨酯发泡等;面套有织物类和皮革类等。

产业投资地图分为(上)、(下)两篇,本篇主要内容为乘用车座椅行业总述和需求侧分析。

一、行业总述

1、行业定义

乘用车座椅是指提供乘员乘坐且具有完整装饰并与车辆构为一体或分体的乘坐设施。包括单独座椅和长条座椅,按照乘用车主驾驶座椅介绍,座椅结构可分为头枕、靠背及座垫三部分,其中包括金属部件、发泡填充物及面套。金属部件有骨架、滑轨、调角器、升降器、弹簧等;填充物有聚氨酯发泡等;面套有织物类和皮革类等。

资料来源:互联网公开资料整理,和达资本

表01-乘用车座椅产品部件构成

资料来源:互联网公开资料整理,和达资本

随着科技的发展,目前,头枕呈现功能多样化,如安全性主动式头枕,娱乐性显示装置;电动座椅占据主导地位,增加了高度调节电机、滑动电机、电子控制模块、振动、按摩、加热、记忆功能等。乘用车座椅的舒适性和安全性都有很大的提升。

除乘用车座椅之外,汽车座椅还包括工程机械座椅、商用车座椅、农用机械座椅、航天飞机座椅和轨道交通座椅等,本文仅探讨乘用车座椅。

图02-工程机械、商用车、农用机械座椅产品列示

资料来源:天成自控公司官网,和达资本

2、产业链示意图

3、产业发展现状

国内目前无论是合资还是自主品牌车企,其汽车座椅配套均被国际厂商(含合资)主导。其中主要的外资座椅供应商有:美国的江森、李尔,德国的博泽、西德科,日本的丰田纺织、提爱思,韩国的盐城大圆、韩一理化,以及法国的佛吉亚等。合资座椅厂一般是外资座椅厂商与中方整车厂或其相关零部件供应商合作创办,目前主要包括:富维江森、延峰江森、北汽江森、东风李尔和北汽大世等。而纯内资的成套座椅供应商仅有天成自控、北京光华荣昌、浙江俱进、江苏裕华等几家。此前国内本土企业座椅总成技术实力相对较弱,配套多以座椅子件为主。

二、需求侧分析

1、过去5年 未来5年市场量数据分析

座椅是乘用车非常重要的零配件。一般轿车座椅平均价格在850-1 050美元左右,中档轿车在1 400-1 600美元左右,高档甚至超过2 000美元。总体来看,座椅成本占乘用车整车成本比例达到5%~10%,成为除发动机、变速箱之外成本最高的汽车零部件之一。

国内乘用车销量及规模预测

近年来中国乘用车市场爆发性增长,从2005年397万辆增至2015年2111万辆,十年复合增长率达到18.20%。但是中国千人乘用车拥有量还处于较低水平,未来还有较大增长空间。据公安部交管局统计,截至2017年6月底,全国机动车保有量突破3亿辆,其中汽车达2亿辆;机动车驾驶人数超过3.64亿人,其中汽车驾驶人3.2亿人。

截至2017年10月底,中国汽车保有量为2.05亿辆,2016年底中国人口为13.83亿人,如果按照千人保有量300辆计算,中国汽车保有量极限约为4.15亿辆(本文作者同时认为合理区间为4~5亿辆),结合目前美国6~7%左右的更新换代率,则中国乘用车年销售上限为3 500万辆。假设2025年达到这个销量,则2016年至2025年复合增长率为3.96%。预计2017年乘用车销量为2 485万辆,2018年乘用车销量为2 635万辆,2025年我国乘用车销量将达到3 581万辆。

国内乘用车座椅销量及规模预测

乘用车座椅不同于其他汽车内饰件,是每辆汽车标配的零部件,假设乘用车座椅价格未来几年不出现大幅波动,我们判断其市场规模基本与乘用车市场规模增速保持一致。2011~2016年我国乘用车销量以年复合增长率9.06%平稳增长,结合现有的市场数据和趋势预测,初步预计2017年国内乘用车座椅的市场规模将达到976亿元,随后八年以平均每年6.23%的速度增长,2025年我国乘用车座椅的市场规模将达到1 682亿元。

图03-2011~2025年国内乘用车座椅市场规模(亿元)

图04-2011~2025年国内乘用车销量情况(辆)

数据来源:Wind,和达资本

2、自主品牌乘用车市场量整体情况

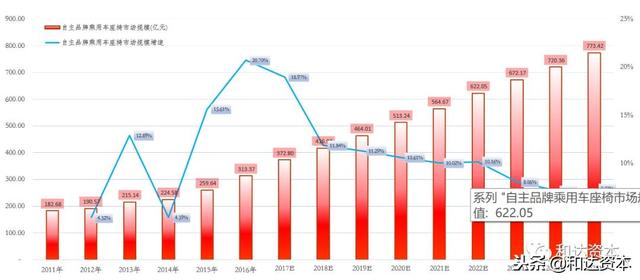

图05-2011~2025年国内自主品牌乘用车座椅市场规模(亿元)

数据来源:Wind,和达资本

图06-2011~2025年国内自主品牌乘用车销量情况(辆)

数据来源:Wind,和达资本

近年来我国汽车销量长期处于世界首位,续八年成为世界最大的汽车产销国,汽车市场已进入平稳增长期。2017年10月19日,十九大新闻中心举办集体采访,邀请工信和通讯领域代表谈走新型工业化道路,北京汽车集团有限公司党委书记、董事长徐和谊谈到我国自主品牌乘用车的市场占有率已经突破50%。在乘用车座椅行业稳固的供应链体系中,国产汽车座椅企业欲打破国际厂商的垄断,自主品牌配套成为最佳突破口。

根据我国汽车市场自主品牌乘用车近5年来的市场占有率水平,以及平均3000元/套座椅总成的价格,分别预测其对应的乘用车座椅市场规模:至2025年,自主品牌乘用车销量会达到2578万辆,自主品牌乘用车座椅规模有望突破770亿元。由此判断,由于国产替代趋势加快从而在细分市场很容易培育出巨头级的自主厂商。

图07-2017年9月乘用车TOP20销量排行榜

资料来源:盖世汽车,和达资本

2017年中国自主品牌在新车型和升级车型较多的支持下,尽管基数升高,仍取得稳健的销量增长。另外中国自主品牌普遍积极采取价格优惠行动和有效的市场推广,对冲购置税优惠政策调整对于销售的冲击,促进销量增长。我们预计随着中国自主品牌车型的升级换代,推出更多优良配备的新车型,以及自主品牌不断改善的品牌形象,2018年中国自主品牌销量将会稳步增长。此外自主品牌新能源汽车的价格实惠,有利于吸引更多消费者,是推动自主品牌销量增长的重要车型。

整车厂成本控制需求提高,国产汽车座椅价格优势凸显。自2015年以来我国乘用车市场价格下行趋势严峻,下游整车厂为了应对激烈的市场竞争,压缩汽车产品成本是其首要选择。汽车座椅单车价格是仅次于动力总成的配件,约占整车成本5%左右,成为整车成本控制的关键系统。国内座椅厂商有望利用成本价格优势,积极与整车厂建立良好的技术及商务交流,逐步提高整车厂对于自主品牌座椅产品的信任度及认可度,进而进入整车厂配套体系,逐步推动汽车座椅国产替代进程。

3、主要需求者与特点

乘用车座椅的需求主要取决于下游行业的产品需求,传导的公式为:主机厂配套产品当年市场容量=当年主机厂销量*单位主机使用座椅数量。

版权声明:内容均来自于和达资本原创文章,未经授权,不得擅自转载,违者必究!

〖特别声明〗:本文内容仅供参考,不做权威认证,如若验证其真实性,请咨询相关权威专业人士。如有侵犯您的原创版权或者图片、等版权权利请告知 wzz#tom.com,我们将尽快删除相关内容。

微信扫一扫

微信扫一扫